Документы

Нацбанк утвердил новые правила выдачи кредитов

6 апреля, Минск /Корр. БЕЛТА/. Национальный банк постановлением правления от 29 марта 2018 года №149 утвердил инструкцию о порядке предоставления денежных средств в форме кредита и их возврата (погашения), сообщили БЕЛТА в управлении информации и общественных связей Нацбанка.

Данная инструкция принята взамен инструкции о порядке предоставления (размещения) банками денежных средств в форме кредита и их возврата, утвержденной постановлением правления Национального банка от 30 декабря 2003 года №226, действие которой прекращается.

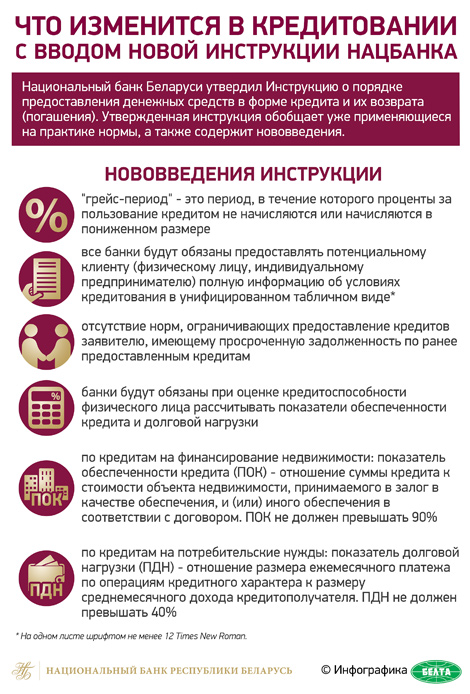

Утвержденная инструкция обобщает уже применяющиеся на практике нормы, а также содержит ряд нововведений. В частности, вводится ряд новых терминов - "грейс-период", "отсрочка платежа по кредитному договору" и "рассрочка платежа по кредитному договору", "платеж по кредитному договору", "срок полного возврата (погашения) кредита", "мультивалютный кредит", а также "мультивалютная кредитная линия".

Так, "грейс-период" - это указанный в кредитном договоре период, в течение которого проценты за пользование кредитом не начисляются или начисляются в пониженном размере. Таким образом, установив особый период начисления процентов, банки смогут предложить клиентам более привлекательный продукт, не нарушая одного из основных принципов кредита - принципа платности.

Необходимость введения терминов "отсрочка платежа по кредитному договору" и "рассрочка платежа по кредитному договору" вызвана отсутствием их нормативного закрепления и возникающими в этой связи вопросами.

С учетом международного опыта инструкцией вводится форма информации об условиях кредитования для заявителей - физических лиц и индивидуальных предпринимателей. Данная норма направлена на повышение прозрачности условий кредитования, обеспечение полноты и доступности информации, предоставляемой кредитополучателю для принятия решения о получении кредита. Таким образом, все банки до заключения кредитных договоров с физическими лицами и индивидуальными предпринимателями будут обязаны предоставлять потенциальному клиенту полную информацию об условиях кредита в унифицированном виде.

"Для расширения гибкости подходов при кредитовании банков с учетом оценки рисков при осуществлении своей деятельности инструкция не содержит норм, ограничивающих предоставление кредитов заявителю (кредитополучателю), имеющему просроченную задолженность по ранее предоставленным ему кредитам. Снятие этих ограничений позволит расширить возможности банков в сфере кредитования, а также будет стимулировать банки адекватно оценивать риски при принятии решений о предоставлении кредитов. Следует отметить, что получаемая банками информация из Кредитного регистра предоставляет возможность им оценить свои риски, финансовое состояние клиента и его платежную дисциплину", - пояснили в Нацбанке.

Наряду с этим при предоставлении кредита на финансирование недвижимости и кредита на потребительские нужды инструкцией устанавливается требование к банкам при оценке кредитоспособности заявителя - физического лица рассчитывать следующие показатели: показатель обеспеченности кредита (ПОК), характеризующий соотношение суммы кредита со стоимостью объекта недвижимости, принимаемого в залог в качестве обеспечения или другого обеспечения в соответствии с договором (должен рассчитываться при предоставлении кредитов на финансирование недвижимости); показатель долговой нагрузки (ПДН), характеризующий соотношение размера ежемесячного платежа по операциям кредитного характера со среднемесячным доходом кредитополучателя (должен рассчитываться при предоставлении кредитов на потребительские нужды).

Указанные показатели будут рассчитываться на стадии принятия решения о предоставлении кредита до заключения кредитного договора, а также до заключения дополнительного соглашения к кредитному договору, на основании которого увеличивается размер денежных обязательств кредитополучателей - физических лиц.

"Инструкцией устанавливаются пределы, в которых должны находиться значения показателей: ПДН не должен превышать 40%, ПОК - 90%. При превышении указанного значения показателем ПДН и превышении и нахождении показателя ПОК в пределах от 90% до 100% задолженность по таким кредитам должна составлять не более 10% от общей суммы задолженности соответственно по кредитам на финансирование недвижимости и кредитам на потребительские нужды", - уточнили в управлении.

Задолженность по кредитам, предоставление или возврат которых, в том числе уплата части процентов, осуществляется с использованием государственной поддержки в соответствии с законодательными актами Беларуси, в расчет не принимается. При этом предусмотрено, что методика расчета показателей определяется локальными нормативными правовыми актами банков.

Инструкция также содержит перечень расходов кредитодателя, связанных с предоставлением и возвратом (погашением) кредита, известных на момент заключения кредитного договора, с учетом которых определяется размер процентов за пользование кредитом. И, соответственно, перечень расходов, которые могут не включаться в процентную ставку.

Документ вступает в силу после официального опубликования, за исключением норм, касающихся расчета показателей обеспеченности кредита и долговой нагрузки, которые вступят в силу с 1 мая 2018 года.

версия для печати

версия для печати сделать стартовой

сделать стартовой добавить в избранное

добавить в избранное