Дакументы

Нацбанк зацвердзіў новыя правілы выдачы крэдытаў

6 красавіка, Мінск /Кар. БЕЛТА/. Нацыянальны банк пастановай праўлення ад 29 сакавіка 2018 года нумар 149 зацвердзіў інструкцыю аб парадку прадастаўлення грашовых сродкаў у форме крэдыту і іх вяртання (пагашэння), паведамілі БЕЛТА ва ўпраўленні інфармацыі і грамадскіх сувязей Нацбанка.

Гэта інструкцыя прынята ўзамен інструкцыі аб парадку прадастаўлення (размяшчэння) банкамі грашовых сродкаў у форме крэдыту і іх вяртання, зацверджанай пастановай праўлення Нацыянальнага банка ад 30 снежня 2003 года нумар 226, дзеянне якой спыняецца.

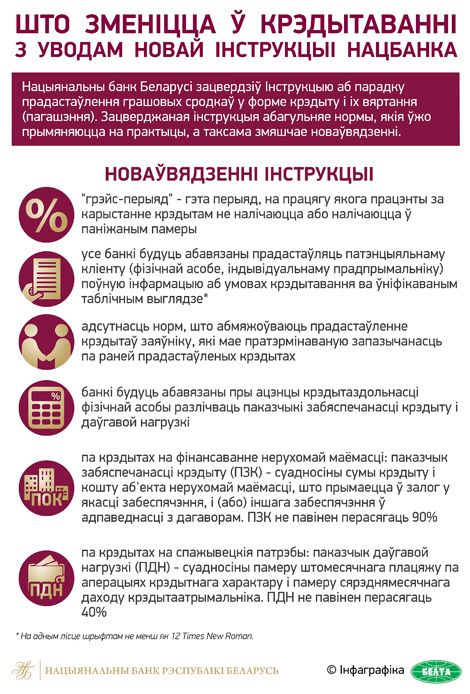

Зацверджаная інструкцыя абагульняе нормы, якія прымяняюцца ўжо на практыцы, а таксама змяшчае шэраг новаўвядзенняў. У прыватнасці, уводзіцца шэраг новых тэрмінаў - "грэйс-перыяд", "адтэрміноўка плацяжу па крэдытным дагаворы" і "растэрміноўка плацяжу па крэдытным дагаворы", "плацеж па крэдытным дагаворы", "тэрмін поўнага вяртання (пагашэння) крэдыту", "мультывалютны крэдыт", а таксама "мультывалютная крэдытная лінія".

Так, "грэйс-перыяд" - гэта названы ў крэдытным дагаворы перыяд, на працягу якога працэнты за карыстанне крэдытам не налічаюцца або налічаюцца ў паніжаным памеры. Такім чынам, устанавіўшы асаблівы перыяд налічэння працэнтаў, банкі змогуць прапанаваць кліентам больш прывабны прадукт, не парушаючы аднаго з асноўных прынцыпаў крэдыту - прынцыпу платнасці.

Неабходнасць увядзення тэрмінаў "адтэрміноўка плацяжу па крэдытным дагаворы" і "растэрміноўка плацяжу па крэдытным дагаворы" выклікана адсутнасцю іх нарматыўнага замацавання і ўзнікаючымі ў сувязі з гэтым пытаннямі.

З улікам міжнароднага вопыту інструкцыяй уводзіцца форма інфармацыі аб умовах крэдытавання для заяўнікаў - фізічных асоб і індывідуальных прадпрымальнікаў. Гэта норма накіравана на павышэнне празрыстасці ўмоў крэдытавання, забеспячэнне паўнаты і даступнасці інфармацыі, прадастаўляемай крэдытаатрымальніку для прыняцця рашэння аб атрыманні крэдыту. Такім чынам, усе банкі да заключэння крэдытных дагавораў з фізічнымі асобамі і індывідуальнымі прадпрымальнікамі будуць абавязаны прадастаўляць патэнцыяльнаму кліенту поўную інфармацыю аб умовах крэдыту ва ўніфікаваным выглядзе.

"Для пашырэння гібкасці падыходаў пры крэдытаванні банкаў з улікам ацэнкі рызык пры ажыццяўленні сваёй дзейнасці інструкцыя не змяшчае норм, што абмяжоўваюць прадастаўленне крэдытаў заяўніку (крэдытаатрымальніку), які мае пратэрмінаваную запазычанасць па раней прадастаўленых яму крэдытах. Зняцце гэтых абмежаванняў дазволіць пашырыць магчымасці банкаў у сферы крэдытавання, а таксама будзе стымуляваць банкі адэкватна ацэньваць рызыкі пры прыняцці рашэнняў аб прадастаўленні крэдытаў. Трэба адзначыць, што атрыманая банкамі інфармацыя з Крэдытнага рэгістра прадастаўляе магчымасць ім ацаніць свае рызыкі, фінансавы стан кліента і яго плацежную дысцыпліну", - растлумачылі ў Нацбанку.

Нараўне з гэтым пры прадастаўленні крэдыту на фінансаванне нерухомай маёмасці і крэдыту на спажывецкія патрэбы інструкцыяй устанаўліваецца патрабаванне да банкаў пры ацэнцы крэдытаздольнасці заяўніка - фізічнай асобы разлічваць наступныя паказчыкі: паказчык забяспечанасці крэдыту (ПЗК), які характарызуе суадносіны сумы крэдыту і кошту аб'екта нерухомай маёмасці, што прымаецца ў залог у якасці забеспячэння або іншага забеспячэння ў адпаведнасці з дагаворам (павінен разлічвацца пры прадастаўленні крэдытаў на фінансаванне нерухомай маёмасці); паказчык даўгавой нагрузкі (ПДН), што характарызуе суадносіны памеру штомесячнага плацяжу па аперацыях крэдытнага характару і сярэднямесячнага даходу крэдытаатрымальніка (павінен разлічвацца пры прадастаўленні крэдытаў на спажывецкія патрэбы).

Названыя паказчыкі будуць разлічвацца на стадыі прыняцця рашэння аб прадастаўленні крэдыту да заключэння крэдытнага дагавора, а таксама да заключэння дадатковага пагаднення да крэдытнага дагавора, на падставе якога павялічваецца памер грашовых абавязацельстваў крэдытаатрымальнікаў - фізічных асоб.

"Інструкцыяй устанаўліваюцца межы, у якіх павінны знаходзіцца значэнні паказчыкаў: ПДН не павінен перавышаць 40 працэнтаў, ПЗК - 90 працэнтаў. Пры перавышэнні названага значэння паказчыкам ПДН і перавышэнні і знаходжанні паказчыка ПЗК у межах ад 90 працэнтаў да 100 працэнтаў запазычанасць па такіх крэдытах павінна складаць не больш за 10 працэнтаў ад агульнай сумы запазычанасці адпаведна па крэдытах на фінансаванне нерухомай маёмасці і крэдытах на спажывецкія патрэбы", - удакладнілі ва ўпраўленні.

Запазычанасць па крэдытах, прадастаўленне або вяртанне якіх, у тым ліку выплата часткі працэнтаў, ажыццяўляецца з выкарыстаннем дзяржаўнай падтрымкі ў адпаведнасці з заканадаўчымі актамі Беларусі, у разлік не прымаецца. Пры гэтым прадугледжана, што методыка разліку паказчыкаў вызначаецца лакальнымі нарматыўнымі прававымі актамі банкаў.

Інструкцыя таксама змяшчае пералік расходаў крэдытадаўца, звязаных з прадастаўленнем і вяртаннем (пагашэннем) крэдыту, вядомых на момант заключэння крэдытнага дагавора, з улікам якіх вызначаецца памер працэнтаў за карыстанне крэдытам. І, адпаведна, пералік расходаў, якія могуць не ўключацца ў працэнтную стаўку.

Дакумент уступае ў сілу пасля афіцыйнага апублікавання, за выключэннем норм, якія датычацца разліку паказчыкаў забяспечанасці крэдыту і даўгавой нагрузкі, што ўступяць у сілу з 1 мая 2018 года.

версія для друку

версія для друку зрабіць стартавай

зрабіць стартавай дабавіць у выбранае

дабавіць у выбранае